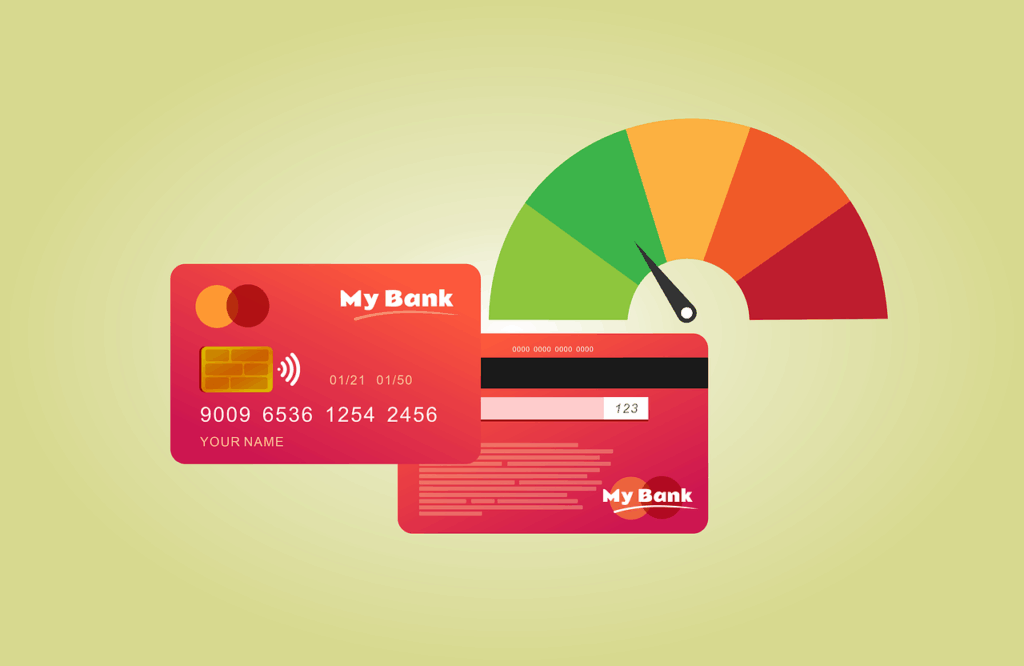

Em um mundo no qual as decisões financeiras estão cada vez mais conectadas, um número discreto tem um poder enorme sobre a sua vida. Trata-se do seu score de crédito.

Desmistificando o empréstimo consignado: Um guia completo para organizar suas finanças

Embora várias pessoas já tenham ouvido falar sobre ele, poucas realmente entendem o seu significado, como ele é calculado e, o mais importante, como ele pode ser a chave para abrir ou fechar portas para oportunidades de crédito.

Em resumo, o score de crédito é o seu “cartão de visitas” para o mercado financeiro. Ele é uma pontuação que resume seu histórico como pagador, indicando para bancos e demais instituições o quão “bom” você é para honrar com seus compromissos.

Uma pontuação alta pode significar taxas de juros mais baixas, maior facilidade para conseguir um empréstimo ou um cartão de crédito com um limite maior. Em contrapartida, um score baixo acaba dificultando a aprovação de qualquer tipo de crédito, além de encarecer as poucas opções que restam.

No conteúdo de hoje, a Giga Financeira irá mergulhar no universo do score de crédito, mostrar o que ele é, como ele influencia suas finanças e, o mais importante, vamos dar dicas práticas e comprovadas para você manter sua pontuação sempre saudável. Vamos lá!? Boa leitura.

Consórcio: Uma forma planejada e econômica de conquistar seu imóvel, carro ou serviço

O que é o score de crédito?

O score de crédito é uma pontuação que vai de 0 a 1000 e reflete o seu comportamento financeiro. Ele é calculado pelas empresas de análise de crédito, como o Serasa e o Boa Vista, e se baseia em informações do seu Cadastro Positivo. A pontuação serve como um termômetro que avalia o risco de inadimplência, ou seja, a probabilidade de você não arcar com uma dívida.

A lógica é bem simples: quanto maior for a pontuação, maior a confiança do mercado em você como bom pagador. Essa confiança se traduz em melhores condições de crédito, como:

- Taxas de juros menores: Com um risco menor, o banco pode oferecer juros mais atraentes em empréstimos e financiamentos.

- Maior facilidade na aprovação: Com um bom score, o processo de análise de crédito se torna mais rápido e menos burocrático.

- Limites de crédito mais altos: Cartões de crédito e linhas de crédito ficam mais acessíveis e com limites que se adequam melhor às suas necessidades.

Qual a melhor escolha para o seu negócio: entenda a diferença do crédito de curto e longo prazo

Fatores que influenciam a sua pontuação

Tenha em mente que o seu score não é um número aleatório. Afinal, ele é o resultado de uma análise detalhada do seu histórico financeiro. Confira os principais fatores que o influenciam:

- Histórico de pagamento de contas (Pagamento em dia): Podemos dizer que esse é o fator mais importante. Pagar suas contas em dia, como água, luz, aluguel, telefone e parcelas de crédito, é fundamental. A regularidade nos pagamentos mostra que você é uma pessoa financeiramente responsável.

- Histórico de dívidas (Inadimplência): Ter o nome negativado por causa de dívidas em atraso (como empréstimos não pagos ou faturas de cartão de crédito em aberto) diminui drasticamente a sua pontuação.

- Tempo de histórico de crédito: Quanto mais tempo você tem um bom histórico como pagador, maior será a sua pontuação.

- Busca por crédito (Consultas): Consultas frequentes ao seu CPF por várias instituições em um curto período podem ser vistas como um sinal de que você está desesperado por crédito, o que acaba diminuindo seu score. O ideal é pesquisar com calma e realizar poucas solicitações.

- Atualização de dados cadastrais: Manter os dados pessoais (como endereço e telefone) atualizados nas instituições financeiras e nos birôs de crédito (Serasa, SPC) mostra que você é um consumidor ativo e confiável.

Desmistificando o crédito empresarial: o que realmente importa na análise da sua empresa?

Como manter o score de crédito saudável: Dicas práticas

Agora que você já sabe o que influencia sua pontuação, vamos mostrar as ações que você pode tomar para construir e manter um score alto.

Pague suas contas em dia

Crie o hábito de pagar suas contas na data de vencimento ou, se possível, antecipadamente. Utilize aplicativos de lembrete ou coloque as contas no débito automático para evitar futuros esquecimentos.

Limpe seu nome

Se você possui dívidas em aberto, negocie para quitá-las. Limpar seu nome é o primeiro e mais importante passo para recuperar sua pontuação. Entre em contato com os credores e procure renegociar os débitos para que eles se encaixem no seu orçamento.

Mantenha seu cadastro positivo ativo

O Cadastro Positivo registra seus pagamentos em dia. Ele é uma ferramenta valiosa para mostrar seu bom comportamento financeiro. Certifique-se de que ele está ativo e que as informações de suas contas pagas estão sendo registradas corretamente.

Tenha um histórico de bom pagador

Mesmo que você não precise de crédito agora, utilize os serviços financeiros de maneira consciente. Manter um cartão de crédito e usá-lo com responsabilidade, por exemplo, ajuda a construir um histórico de bom pagador.

Evite solicitar crédito em excesso

Não saia por aí solicitando empréstimos e cartões de crédito em todos os lugares. Isso acaba sendo interpretado como um sinal de risco. Pesquise bem as opções e faça apenas as solicitações necessárias.

Como o crédito pode ser um aliado na negociação com fornecedores e parceiros?

Conclusão: O score de crédito é uma jornada de planejamento

O seu score de crédito não é um fim, mas uma ferramenta valiosa para você possuir mais controle sobre sua vida financeira. Ele reflete seus hábitos, escolhas e sua disciplina. Contar com uma pontuação saudável não é um mistério, mas um resultado direto de um comportamento financeiro consciente e responsável.

Cuidar do seu score é cuidar do seu futuro! Seguindo as dicas deste guia, você estará construindo uma base sólida para alcançar seus objetivos financeiros, seja para conseguir um empréstimo para quitar dívidas, financiar um carro ou realizar um grande projeto de vida.

Taxas, prazos e carência: como interpretar (de verdade) as condições de um crédito empresarial